Заполнение декларации 3 ндфл за 2014 год за лечение ребенка

Необходимым документом для получения налогового вычета при оплате медицинских услуг детям является декларация 3-НДФЛ за лечение ребенка, форма которой утверждена приказом ФНС. В нашей статье мы ответим на вопросы, возникающие при заполнении декларации, и представим образец заполнения 3 НДФЛ.

Сколько деклараций 3 НДФЛ за лечение ребенка можно подать в налоговую инспекцию?

Налоговая декларация 3 НДФЛ составляется за календарный год. Т.е. если Вы хотите подать 3 НДФЛ за лечение ребенка, оплаченное в течение двух лет, то заполнять придется 2 отдельные декларации и пакет остальных документов собирать следует за каждый год отдельно. Необходимо знать, что срок давности для возврата налога за лечение составляет 3 года. Поэтому максимальное количество деклараций, которое Вы можете подать в ИФНС за один раз, составляет 3 штуки. Зато количество вычетов на лечение за всю жизнь государством не ограничивается (в отличие от некоторых других вычетов) — декларацию для возмещения налога за лечение можно подавать каждый год. Что касается возврата за лечение ребенка, то здесь установлен предел – достижение ребенком совершеннолетия – 18 лет. После проверки деклараций и всех предоставленных документов, на расчетный счет возвращается НДФЛ, который полагается Вам при получении налогового вычета за лечение ребенка.

Декларация 3 НДФЛ за лечение детей – какие страницы заполнять?

Форма налоговой декларации (КНД 1151020) утверждена ФНС, при этом, в бланк 3 НДФЛ могут вноситься изменения. Поэтому необходимо знать, форму декларации за какой год Вы заполняете – с изменениями, действующими на тот год, за который Вы будете получать вычет, или нет. Формы 3 НДФЛ за нужный год можно найти на сайте ФНС.

Пример. Если Вы в 2021 году будете подавать декларацию за лечение в 2019 и 2020 году, то за 2019 год необходимо заполнить форму налоговой декларации за 2019 год, а за 2020 год соответственно форму за 2020 год – с изменениями, действующими за рассматриваемый год.

Если же Вы будете подавать уточненную декларацию, то необходимо предоставить в ИФНС декларацию по форме, действующей в налоговый период, за который вносятся изменения (п. 5 ст. 81 Налогового Кодекса РФ).

Сама форма 3 НДФЛ насчитывает много страниц, но Вам нужно заполнять только те листы, которые необходимы в Вашем случае – возврате налога за лечение ребенка.

Если мы рассматриваем пример заполнения декларации только за лечение, то Вам необходимо будет заполнить следующие страницы (по форме 3-НДФЛ, действующей за 2020 год):

- Титульный лист,

- Раздел 1,

- Приложение к Разделу 1,

- Раздел 2,

- Приложение 1,

- Приложение 5.

Как заполнить 3 НДФЛ на налоговый вычет за лечение ребенка?

Вопросы заполнения страниц «Титульный лист» и «Приложение 1» отражены в соответствующих статьях.

Рассмотрим пример оформления вычета за лечение ребенка на страницах декларации 3 НДФЛ «Раздел 1», «Раздел 2», «Приложение 5».

Пример. Ваш доход за год составил 700000 руб., НДФЛ составил 91000 руб. (по данным справки о доходах 2 НДФЛ).

Расходы на лечение ребенка за тот же период составили 350000 руб. Для правильного заполнения налоговой декларации обратимся к справке об оплате медицинских услуг. Согласно всем справкам, выданным в медицинских учреждениях, расходы по коду 1 составили 150000 руб. а по коду 2 — 200000 руб.

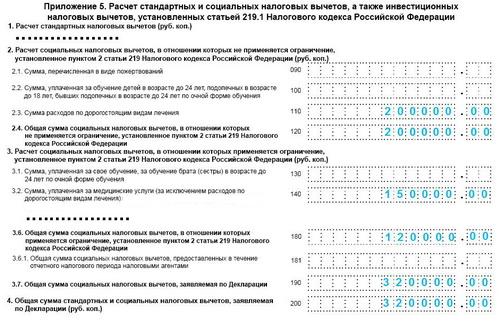

Заполнение Приложения 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Вносим данные в следующие поля:

Подпункт 2.3 Сумма расходов по дорогостоящим видам лечения 200000.00

Если кроме вычета за лечение ребенка Вы хотите получить вычет за свое лечение, лечение родителей или супруга, то в данном подпункте указывайте сумму за свое дорогостоящее лечение, за дорогостоящее лечение, оплаченное родителям, супругу (в строке указывается общая сумма дорогостоящего лечения).

Если в налоговом периоде у Вас были расходы за обучение ребенка, то необходимо заполнить строку с подпунктом 2.2.

Подпункт 2.4 Общая сумма социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации 200000.00

пп.2.4 = пп.2.1 + пп.2.2 + пп.2.3

Подпункт 3.2 Сумма, уплаченная за медицинские услуги (за исключением расходов по дорогостоящим видам лечения) 150000.00

Если Вы возвращаете налог за свое лечение, лечение родителей, супруга, то в этом подпункте также нужно будет указать расходы на обычное лечение (кроме дорогостоящего лечения) за себя и указанных родственников.

Подпункт 3.2.1 Сумма, уплаченная за лекарственные препараты для медицинского применения

Если Вы планируете получить налоговый вычет по расходам на приобретение лекарств, укажите в этом подпункте сумму Ваших расходов за год на покупку медицинских препаратов, на которые у Вас есть рецепт для налоговых органов.

Для сумм, указанных в подпункте 3.2, 3.2.1 Приложения 5 есть ограничение 120000 руб., т.е. вернуть 13 процентов с фактически потраченной суммы не получится (это актуально для расходов более 120000 руб.). Следует знать, что вычет на последующие периоды перенести нельзя, но есть возможность разделить расходы на лечение между супругами – отцом и матерью ребенка. В этом случае в подпункте 3.2, 3.2.1 указывайте сумму, которую Вы решили отнести на Ваши доходы.

Подпункт 3.6 Общая сумма социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации 120000.00

пп.3.6 = пп.3.1 + пп.3.2 + пп.3.2.1 + пп.3.3 + пп.3.4 + пп.3.5, но в совокупности не более 120000 руб.

Если в налоговом периоде у Вас были расходы за свое обучение, обучение брата, сестры, Вы оплачивали страховые взносы по договорам добровольного личного страхования, страхования супруга, родителей, детей, страховые взносы по договорам добровольного страхования жизни и другие расходы, то необходимо заполнить соответствующие строки (пп.3.1, пп.3.3, пп.3.4).

Подпункт 3.7 Общая сумма социальных налоговых вычетов, заявляемая по Декларации 320000.00

пп.3.7 = пп.2.4 + пп.3.6 — пп.3.6.1

Пункт 4 Общая сумма стандартных и социальных налоговых вычетов, заявляемая по Декларации (руб. коп.) 320000.00

П.4= пп.1.8 + пп.3.7

Образец заполнения декларации 3 НДФЛ за лечение ребенка Приложение 5

Заполнение Раздела 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке процентов

Для заполнения листа «Раздел 2» необходимы данные «Приложения 1» по строкам 070, 080. В нашем примере

070 – 700000.00

080 – 91000.00

В названии раздела необходимо заполнить поле ставки процентов — указать «13»

Далее заполняем поле «вид дохода» 3 (иное)

Подпункт.1.1 Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний (строка 010) 700000.00

Данные берутся из Приложения 1 путем сложения сумм дохода, облагаемого по ставке 13 %, указанных в строках 070 Приложения 1.

Подпункт.1.3 Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащая налогообложению (строка 030) 700000.00

пп.1.3 = пп.1.1 — пп.1.2

Подпункт.1.4 Сумма налоговых вычетов (строка 040) 320000.00

Подпункт.1.6 Налоговая база для исчисления налога (строка 060) 380000.00

пп1.6 = пп1.3 – пп1.4

Подпункт 2.1 Общая сумма налога, исчисленная к уплате (строка 070) 49400

Данную сумму мы получили путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку. 380000 * 0,13=49400

Подпункт 2.2 Общая сумма налога, удержанная у источника выплаты (строка 080) 91000

Данная сумма получается путем сложения сумм налога, удержанного из дохода, облагаемого по ставке 13 процентов (берется из строк 080 Приложения 1).

Подпункт 2.10 Сумма налога, подлежащая возврату из бюджета (строка 160) 41600

пп2.10 = пп2.2 – пп2.1

91000- 49400 = 41600

Заполнение Раздела 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета

В строке 010 указываем 2 (возврат из бюджета).

В строке 020 указываем код бюджетной классификации налоговых доходов, по которому должен быть произведен возврат суммы налога из бюджета.

В строке 030 указываем код по ОКТМО объекта муниципального образования по месту жительства (месту учета) налогоплательщика, на территории которого осуществлялась уплата налога, переплата которого подлежит возврату из бюджета (если налог удерживался налоговым агентом, то код по ОКТМО заполняется из справки о доходах по форме 2-НДФЛ).

В строке 040 сумма налога, подлежащая уплате (доплате) в бюджет (руб.) проставляем 0.

В строке 050 сумма налога, подлежащая возврату из бюджета (руб.) указываем сумму налога из Подпункта 2.10 Раздела 2 — 41600

Как заполнить декларацию за лечение ребенка и себя

Если Вы оплачивали кроме лечения ребенка еще и свое лечение, то в соответствующих строках декларации, где указываются суммы дорогостоящего лечения и обычного лечения, необходимо указать общую сумму лечения за себя и ребенка.

За какое лечение детей можно заполнить декларацию 3 НДФЛ и получить вычет?

Возврат подоходного налога можно получить за следующие медицинские услуги:

- лечение зубов (стоматологические услуги, оказанные детям, в том числе установка брекетов, пломб, лечение кариеса, прием детского стоматолога и т.д.),

- анализы,

- прием врачей (педиатра, врача узкой специализации и т.д.),

- обследование, диагностику (УЗИ, МРТ, рентген и т.д.),

- операции,

- лечение в санатории,

- медицинское обслуживание ребенка по контракту (например, контракт на медицинское ведение ребенка до года),

- другое лечение.

В нашей статье мы рассмотрели пример расчета возврата налога за лечение детей, а также дали образец заполнения декларации 3 НДФЛ за лечение ребенка, ответили на вопросы, возникающие при заполнении документа.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

Источник

Алгоритм получения налогового вычета

- Получить по месту работы справку 2-НДФЛ.

- Заполнить декларацию по инструкции ниже на основе полученной справки.

- Отнести в налоговую инспекцию до 30 апреля налоговую декларацию, справку 2-НДФЛ и документы, подтверждающие факт покупки квартиры, земельного участника и проч. — см. список на сайте Налоговой службы.

- В тот же день или через три месяца отнести заявление с просьбой выплатить причитающуюся сумму на номер счета — в заявлении указываются реквизиты банка (заранее нужно взять в банке).

- Через месяц проверить получение денег.

Всего от подачи декларации до получения денег проходит четыре месяца: три на проверку декларации и один на перечисление денег.

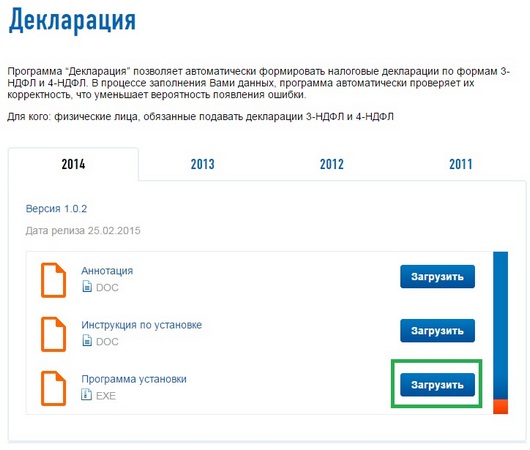

Шаг 1. Скачать декларацию с сайта налоговой

Программу можно скачать по ссылке: https://www.nalog.ru/rn77/program/fiz/decl/ Нажимаем кнопку Загрузить.

Выберите нужный год и загрузите программу. В 2015 году декларации подаются за 2014 год, то есть скачиваем программу за 2014 год.

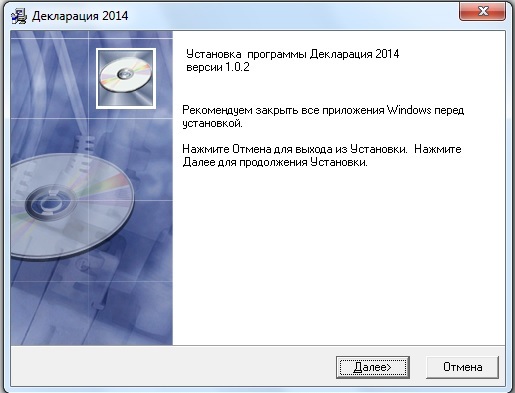

Шаг 2. Установить программу на ПК с OC Windows

Скачанную программу Декларация ФНС устанавливаем на компьютере, нажимая кнопку Далее.

Шаг 3. Заполнить декларацию

Открываем программу кнопкой Пуск — Все программы — Декларация 2014 — Декларация 2014 г.

Сама программа доступна для понимания. Слева указаны шаги, которые нужно пройти:

- Задание условий.

- Сведения о декларанте.

- Доходы, полученные в РФ.

- Вычеты (вычеты из подоходного налога, например, если есть несовершеннолетние дети).

Вверху есть возможность Сохранить сведения, посмотреть декларацию (Просмотр) и Печать ее. Кнопка Проверить проверяет, все ли нужные поля заполнены корректно.

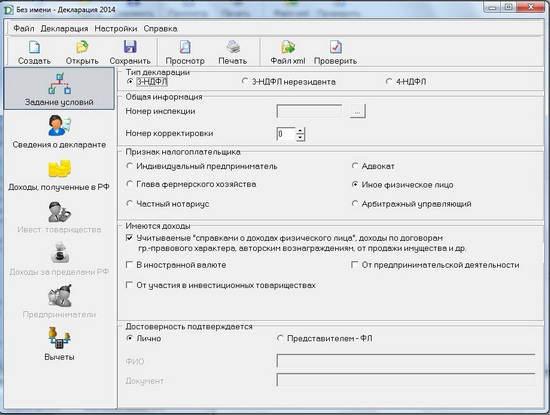

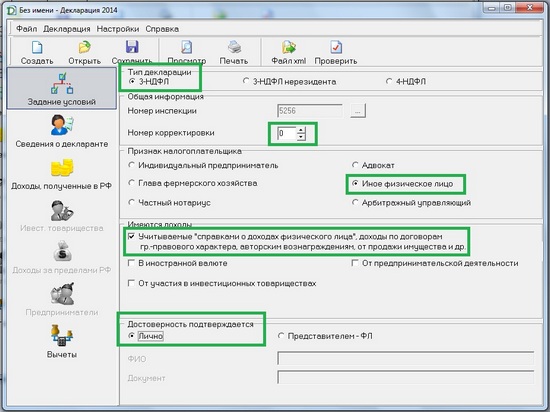

Начнем с Задания условий.

Тип декларации, если вы — обычный сотрудник школы, предприятия или фирмы — 3-НДФЛ. Далее будут рассмотрены обычные доходы обычного человека, но при необходимости заполнить дополнительные источники будет не трудно.

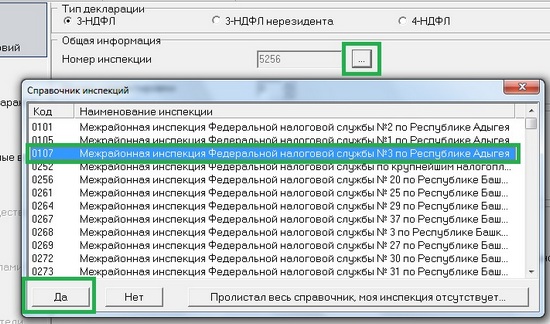

Номер инспекции — нажимаем на кнопку с троеточием и выбираем свою налоговую по номеру региона.

Номер корректировки — 0 — если декларация подается впервые за этот год.

Признак — иное физическое лицо.

Имеются доходы — Учитываемые “справками…”.

Достоверность подтверждается — лично. Декларация относится в налоговую лично, иначе нужно будет делать нотариальную доверенность.

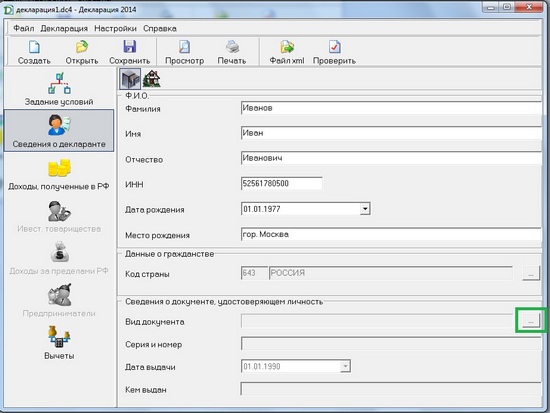

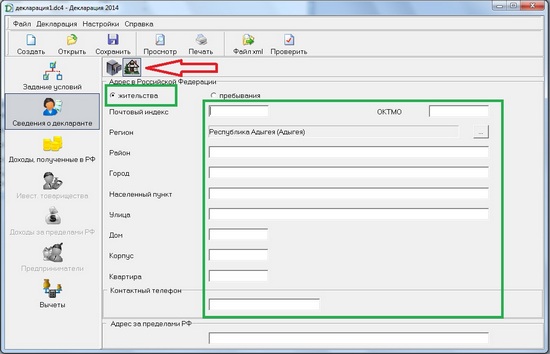

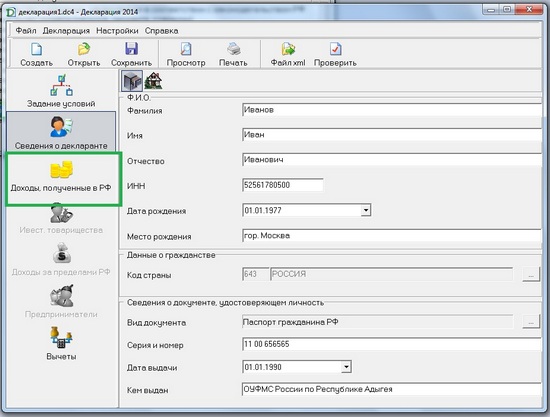

Далее переходим к листу Сведения о декларанте.

Заполняем информацию по паспорту.

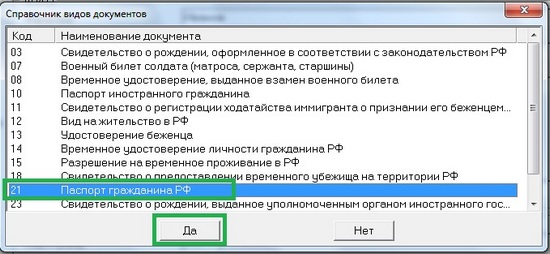

Для ввода паспортных данных нажимаем справа от Вида документа кнопку с троеточием и выбираем тип документа.

Поля ввода номера, даты выдачи и т.д. становятся активными — заполняем их.

Затем переходим на второй лист.

И заполняем данные о месте жительства и обязательно телефон (если в декларации будут ошибки, из налоговой позвонят и сообщат).

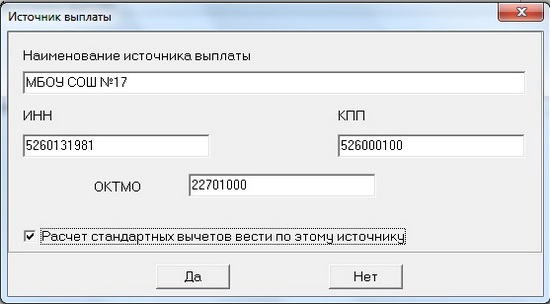

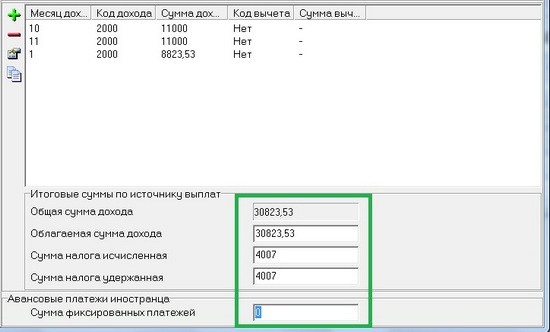

Когда все сведения о лице, подающем декларацию, заполнены, перейдите к указанию полученных доходов за 2014 г. — Доходы, полученные в РФ. Данные будут заполняться по справке 2-НДФЛ, предварительно полученной в организации.

Обычные сотрудники организаций уплачивают подоходный налог по ставке 13%, поэтому выбираем 13.

Вносим сведения об организации, в которой работали в 2014 году. Выписываем из справки 2-НДФЛ пункты 1.1, 1.2, 1.3.

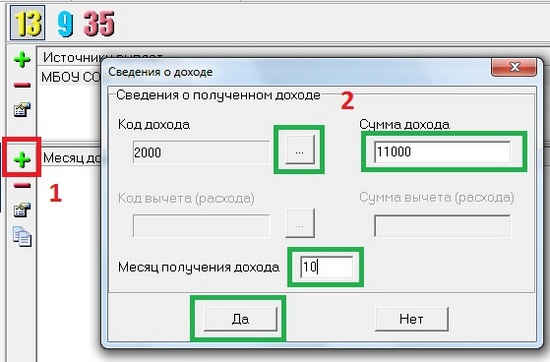

Далее вносим информацию по полученным доходам по месяцам, нажимая кнопку Плюс.

Переносим информацию из справки 2-НДФЛ пункта 3: код дохода, сумма, месяц.

Также указывается общая информация из справки 2-НДФЛ поля: 5.2, 5.3, 5.4.

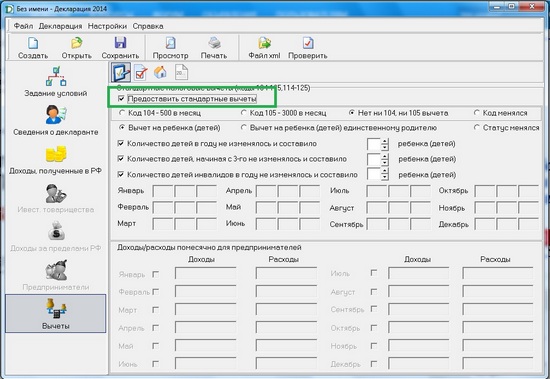

Если из суммы налога были вычеты, например, у родителей детей, то это указывается на листе Вычеты. Лист заполняется, как и предыдущий, по справке 2-НДФЛ пункт 4. Если вычетов не было, то убираем галку Предоставить стандартные вычеты на первой вкладке.

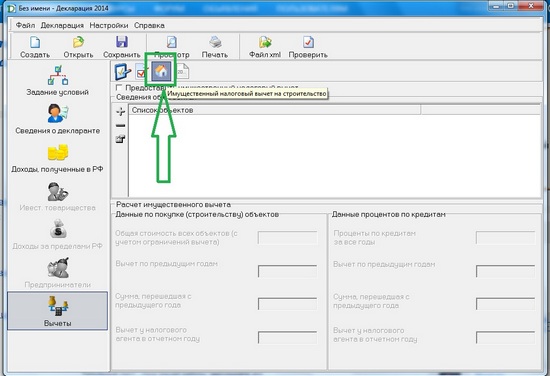

При покупке дома, квартиры или строительстве жилой недвижимости нужно заполнить данные об объекте. Для этого на странице Вычеты нажимаем вкладку домик и заполняем данные по имеющимся документам.

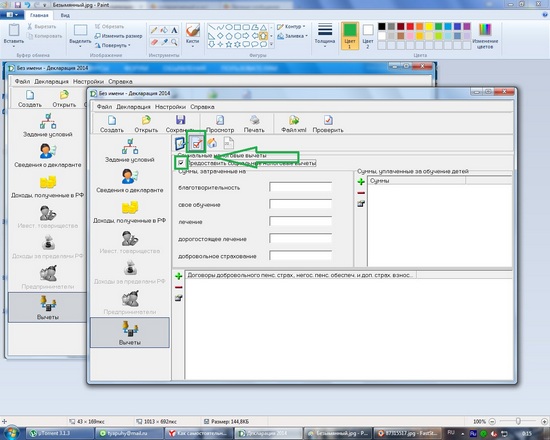

Если нужно вернуть деньги за лечение, благотворительность и получить другие социальные налоговые вычеты, то нажимаем на странице Вычеты нажимаем вкладку с галочкой и заполняем данные.

Если все данные заполнены, то декларацию можно посмотреть и распечатать. Предварительно ее нужно было сохранить, а теперь сохранить еще раз, чтобы сохранить все изменения. В дальнейшем ее можно будет исправить и распечатать еще раз.

ЧастыеВопросы

— Можно ли получить налоговый вычет за покупку автомобиля?

— Согласно пп.2 п.1 ст. 220 Налогового Кодекса РФ налоговый вычет за приобретение автомобиля не предоставляется, в т.ч. на купленный в кредит.

— Скажите, пожалуйста, могу ли я получить вычет по налогам за платное лечение, которое проходила в июле 2013 года? Декларацию на тот период не заполняла.

— Да, возвратить налоги можно за последние три года, за каждый год нужно подать свою декларацию (см. программу для каждого года на сайте ФНС). Так, подавая декларацию в 2015 году, можно вернуть деньги за 2014, 2013 и 2012 годы, но не ранее. Для каждой декларации подается свой пакет документов, и в последующих декларациях указывается остаток с предыдущей декларации.

— Стоит ли оформлять имущественный вычет, если квартиру купила ещё в 1999 году (ведь тогда и “деньги были другие”)?

— Имущественный вычет можно получить только за последние три года. К сожалению, на квартиру, купленную в 1999 году, вычет получить нельзя.

Спасибо за Вашу оценку. Если хотите, чтобы Ваше имя

стало известно автору, войдите на сайт как пользователь

и нажмите Спасибо еще раз. Ваше имя появится на этой стрнице.

Источник

120 000 рублей – максимальная сумма расходов на лечение и (или) приобретение медикаментов, в совокупности с другими расходами налогоплательщика, связанными, например, с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения.

Социальный налоговый вычет на лечение может получить физлицо, оплатившее:

- медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее – члены семьи);

- назначенные врачом лекарства, в том числе для членов семьи;

- страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Для получения социального вычета необходимо, чтобы медицинская организация (или ИП), оказавшие медицинские услуги, имели российскую лицензию на осуществление медицинской деятельности.

Условием включения в состав вычета сумм страховых взносов по договору ДМС является также наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг.

В целях получения социального вычета медицинские услуги, в том числе по дорогостоящему лечению, должны входить в утвержденные Постановлением Правительства Российской Федерации от 19.03.2001 № 201 перечни.

Вопрос об отнесении оказанных физлицу медицинских услуг к соответствующим перечням решается медицинскими организациями путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2 в «Справке об оплате медицинских услуг для представления в налоговые органы».

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам

На оплату лечения:

На оплату дорогостоящих видов лечения:

На приобретение медикаментов:

На страховые взносы по договору ДМС:

При оплате лечения или взносов, приобретение медикаментов за членов своей семьи необходимо также представлять документы, подтверждающие родство, опеку или попечительство, заключение брака (например, свидетельство о рождении, свидетельство о браке).

Способы получения социального вычета на лечение и приобретение медикаментов

^К началу страницы

Получить социальный вычет можно двумя способами – в налоговом органе или у работодателя.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на лечение и (или) приобретение медикаментов, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию по форме 3-НДФЛ.

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3

Представить заполненную налоговую декларацию и подтверждающие документы в налоговый орган по месту жительства.

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на лечение и (или) приобретение медикаментов, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм»

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Наиболее удобный способ заполнения налоговой декларации или заявления и представления таких документов в налоговый орган – в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц».

Новости по теме «Социальный вычет по расходам на лечение и приобретение медикаментов»

Пример заполнения 3-НДФЛ

30.10.2013

Все новости по теме

Оформив подписку, Вы сможете получать новости по теме “Социальный вычет по расходам на лечение и приобретение медикаментов” на следующий адрес электронной почты:

Поле заполнено некорректно

Источник