Код вычета в справке 2 ндфл на ребенка инвалида в 2016 году

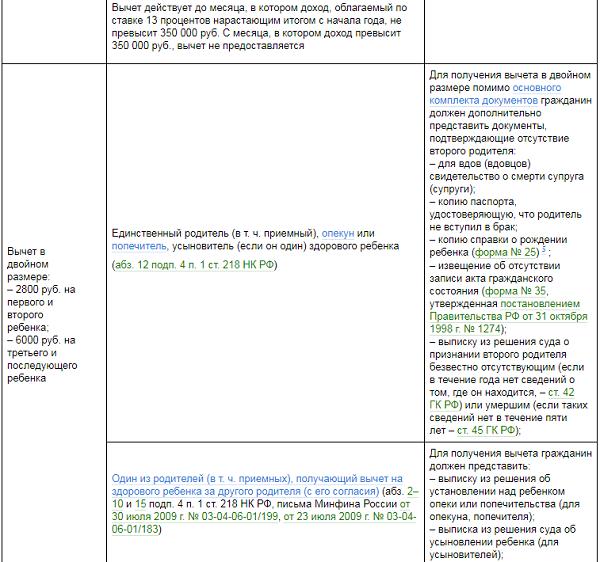

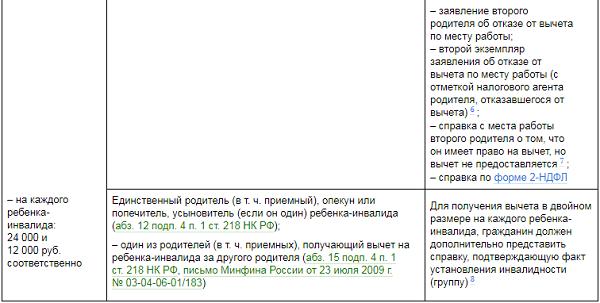

Настя_Дспросила 13 января 2016 в 14:26 Здравствуйте. С 1 января 2016 года, стандартный вычет по НДФЛ на каждого ребенка-инвалида родителям и усыновителям будет увеличен с 3 000 до 12 000 рублей, а опекунам, попечителям и приемным родителям – с 3 000 до 6 000 рублей. Подскажите, пожалуйста, какие это коды? | Цитата (Настя_Д):Здравствуйте. С 1 января 2016 года, стандартный вычет по НДФЛ на каждого ребенка-инвалида родителям и усыновителям будет увеличен с 3 000 до 12 000 рублей, а опекунам, попечителям и приемным родителям – с 3 000 до 6 000 рублей. Подскажите, пожалуйста, какие это коды? Здравствуйте! https://www.buhonline.ru/pub/s/2015/12/10618 Цитата (Увеличен размер стандартного вычета на ребенка-инвалида):С 1 января 2016 года увеличиваются размеры вычетов на детей-инвалидов в возрасте до 18 лет, а также учащихся по очной форме, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, если они являются инвалидами I или II группы. Размер вычета будет зависеть от того, кем работник приходится ребенку-инвалиду. Родитель, усыновитель, жена или муж родителя сможет получить вычет в размере 12 000 рублей, а приемный родитель, опекун, попечитель, жена или муж приемного родителя – 6 000 рублей (новая редакция подп. 4 п. 1 ст. 218 НК РФ). Напомним, что ранее вычет на ребенка-инвалида составлял 3 000 рублей. Что касается размеров «обычных» стандартных вычетов на детей, то они сохранены на прежнем уровне: 1 400 рублей – на первого и на второго ребенка и 3 000 рублей – на третьего и последующих детей (подп. 4 п. 1 ст. 218НК РФ). Обратите внимание: к вычету на ребенка-инвалида следует прибавлять «обычный» детский вычет. Например, родитель ребенка-инвалида, который является первым или вторым ребенком в семье, в 2016 году сможет рассчитывать на вычет в размере 13 400 рублей в месяц (12 000 рублей + 1400 рублей). Такого подхода рекомендуют придерживаться судьи (см. «Верховный суд РФ обобщил практику по спорам об НДФЛ: о каких выводах суда нужно знать бухгалтерам и работникам»). https://www.buhonline.ru/pub/news/2015/11/10492 Цитата:Федеральная налоговая служба ввела новые коды видов доходов и вычетов, которые будут использоваться при заполнении справки 2-НДФЛ. Соответствующий приказ от 10.09.15 № ММВ-7-11/387@ зарегистрирован в Минюсте и вступит в силу 29 ноября этого года. Действующие справочники «Коды доходов» и «Коды вычетов» утратят силу. Комментируемым приказом исключены старые коды (в частности, 108-113 для детских вычетов в размере 1000, 2000 и 4000 рублей) и введены новые. Так, по коду 320 нужно будет отражать расходы за свое обучение, за обучение брата, сестры, а по коду 321 – расходы родителя, опекуна, попечителя за обучение своих детей и подопечных. Помимо этого вводятся коды вычетов по расходам на дорогостоящее лечение (код 326), на медицинские услуги и лекарственные препараты (код 324), по операциям с ценными бумагами (коды 218-224), а также вычет в сумме уплаченных работодателем страховых взносов за работника (код 510). Также отметим, что отчитываться по НДФЛ за 2015 год нужно будет по новой форме. Обновленный бланк 2-НФДЛ утвержден приказом ФНС России от 30.10.15 № ММВ-7-11/485@ и находится на регистрации в Минюсте. Подробный комментарий по правилам заполнения справки мы опубликуем в ближайшее время. Как видим, изменился размер вычета. Код дохода остался прежний. | Здравствуйте. Спасибо! Но я тогда не поняла, какой код использовать для вычета в размере 12000р. и какой для 6000р. | Добрый день! Цитата (Настя_Д):Но я тогда не поняла, какой код использовать для вычета в размере 12000р. и какой для 6000р. Судя по всему, для этих целей применяют один вычет 117 – Цитата (Приказ ФНС РФ от 10.09.2015 N ММВ-7-11/387@):Код 117 На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок Только для родителя этот вычет будет равен 12 000 рублей, а для приемного родителя (опекуна) – 6000 рублей. Цитата (Статья 218 НК РФ):налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей – на первого ребенка; 1 400 рублей – на второго ребенка; 3 000 рублей – на третьего и каждого последующего ребенка; 6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы |

Источник

Коды детских налоговых вычетов 126, 127 и другие действуют недавно. Рассмотрим порядок оформления справки 2-НДФЛ с применением этих кодов.

Налоговый вычет на детей – самый распространенный на практике. Он представляет собой своеобразную льготу для физического лица в виде фиксированной суммы, уменьшающей налоговую базу человека по НДФЛ.

Право на вычет установлено статьей 218 Налогового кодекса. Льготой могут воспользоваться родители, их супруги, а также опекуны, приемные родители попечители, усыновители. Но при этом указанные лица должно являться налоговыми резидентами. То есть время нахождения их на территории РФ в течение 12 идущих подряд месяцев должно быть от 183 календарных дней и более. Причем оно не прерывается при отъезде лица на учебу, лечение на срок меньше 6 месяцев, а также на работу на морских нефтяных месторождениях. Кроме того, резидентами всегда являются российские военнослужащие, исполняющие воинский долг за границей, и чиновники в иностранной рабочей командировке.

Работодатель перечисленных выше лиц является их налоговым агентом. В его обязанности входит удержание и перечисление НДФЛ с доходов. Соответственно, он представляет в налоговые и отчетность: справки 2-НДФЛ и расчет 6-НДФЛ.

Правильно заполнить сведения о доходах и отчитаться по ним в налоговую в 2021 году вам помогут следующие документы. Скачивайте бесплатно:

Если работники заявляют детские налоговые вычеты, то в форме 2-НДФЛ указывают коды 126, 127 и другие. Рассмотрим их подробнее.

126 код вычета по НДФЛ

Код 126 в 2 НДФЛ указывают при использовании налогового вычета на первого ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета при этом составляет 1400 рублей.

126 код вычета действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 114.

Заполняйте 2-НДФЛ в программе БухСофт. Она автоматически подготовит справки и электронную форму с учетом последних изменений и требований законодательства. Справку можно составить в электронном виде и вывести на печать. Перед отправкой в налоговую документ тестируется всеми проверочными алгоритмами ФНС.

Заполнить 2-НДФЛ в программе БухСофт ⟶

Код вычета 127

Вычет по коду 127 в справке 2-НДФЛ положен на второго ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма льготы также составляет 1400 рублей.

127 код действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 115.

Код вычета 128

Код 128 в справке 2-НДФЛ указывают по третьему ребенку, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма уменьшения НДФЛ также составляет 3000 рублей.

128 код действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 116.

Код вычета 129

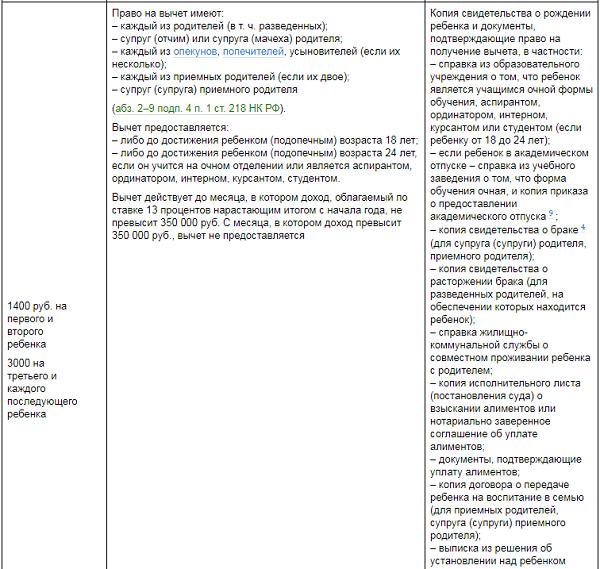

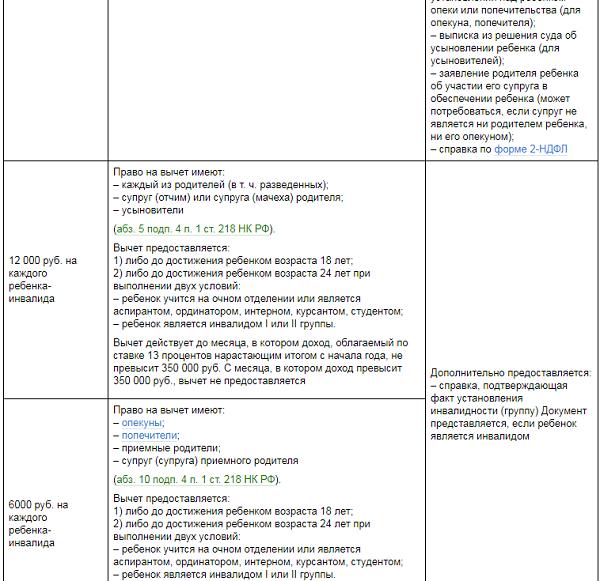

Код 129 в справке 2-НДФЛ указывают по детям-инвалидам второй и третьей группы, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета составляет 12 000 рублей.

129 код действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 117.

Ознакомьтесь со статьей о том, как правильно оформить налоговый вычет на ребенка.

Гость, только до 11 июня

VIP-доступ к БухСофт по цене эконом!

Оставьте заявку, мы оплатим 7 500 рублей за Вас!

Другие новые коды вычета на детей

Изменениям подверглись все коды налогового вычета. Дело в том, что для ранее для разных категорий родителей были установлены разные суммы уменьшения НДФЛ. Поэтому ФНС разграничила категории получателей. Так, для родителей и усыновителей предусмотрены коды со 126 по 129. Для приемных родителей, опекунов и попечителей со 130 по 133.

Приводим изменения в таблице 1.

Таблица 1. Старые и новые коды налогового вычета

| Новый код вычета | Старый код вычета | Кому и когда положен вычет | Размер вычета |

| 126 | 114 | Родителю (в том числе разведенному), его супругу и усыновителю на 1-го ребенка | 1400 |

| 127 | 115 | Родителю (в том числе разведенному), его супругу и усыновителю на 2-го ребенка | |

| 128 | 116 | Родителю (в том числе разведенному), его супругу и усыновителю на 3-го ребенка | |

| 129 | 117 | Родителю (в том числе разведенному), его супругу и усыновителю на ребенка, являющегося инвалидом | 12 000 |

| 130 | 114 | Приемному родителю, попечителю, опекуну на 1-го ребенка | 1400 |

| 131 | 115 | Приемному родителю, попечителю, опекуну на 2-го ребенка | |

| 132 | 116 | Приемному родителю, попечителю, опекуну на 3-го ребенка | |

| 133 | 117 | Приемному родителю, попечителю, опекуну на ребенка, являющегося инвалидом | 6000 |

| 134 | 118 | Единственному родителю, его супругу и усыновителю на 1-го ребенка | 2800 |

| 135 | Единственному приемному родителю, попечителю, опекуну на 1-го ребенка | ||

| 136 | 119 | Единственному родителю, его супругу и усыновителю на 2-го ребенка | |

| 137 | Единственному приемному родителю, попечителю, опекуну на 2-го ребенка | ||

| 138 | 120 | Единственному родителю, его супругу и усыновителю на 3-го ребенка | 6000 |

| 139 | Единственному приемному родителю, попечителю, опекуну на 3-го ребенка | ||

| 140 | 121 | Родителю (в том числе разведенному), его супругу и усыновителю на ребенка, являющегося инвалидом первой и второй группы | 24 000 |

| 141 | Приемному родителю, попечителю, опекуну на ребенка, являющегося инвалидом первой и второй группы | 12 000 | |

| 142 | 122 | 1-му родителю на 1-го ребенка при отказе 2-го родителя | 2800 |

| 143 | 1-му приемному родителю на 1-го ребенка при отказе 2-го родителя | ||

| 144 | 123 | 1-му родителю на 2-го ребенка при отказе 2-го родителя | |

| 145 | 1-му приемному родителю на 2-го ребенка при отказе 2-го родителя | ||

| 146 | 124 | 1-му родителю на 3-го ребенка при отказе 2-го родителя | 6000 |

| 147 | 1-му приемному родителю на 3-го ребенка при отказе 2-го родителя | ||

| 148 | 125 | 1-му родителю на ребенка-инвалида при отказе 2-го родителя | 24 000 |

| 149 | 1-му приемному родителю на 3-го ребенка при отказе 2-го родителя | 12 000 |

- Скачать расшифровку кодов доходов на 2018 год

- Скачать Приказ ФНС от 24.12.2017 № ММВ-7-11/820@

Образцы заполнения справки 2-НДФЛ

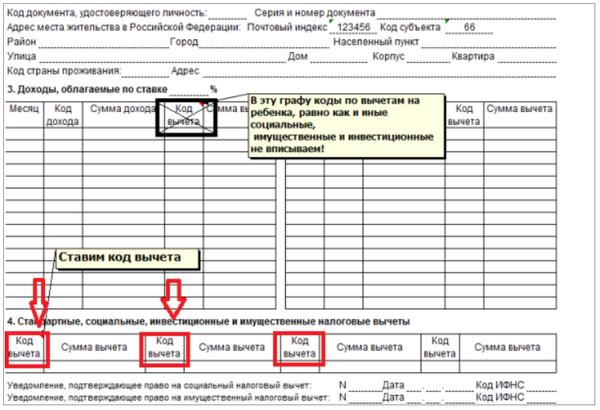

Код детского вычета обязательно укажите в Справке о доходах физического лица. При этом учитывайте, что вычеты нужно ставить в 4-м разделе 2-НДФЛ. Раздел 3 не заполняйте. Общую сумму вписывайте отдельно по каждому коду. Если работник имеет право на несколько детских вычетов, укажите коды по каждому из них.

Ниже приведены образцы правильного использования кодов.

Где указать код вычета

Образец 2-НДФЛ с кодами 126 и 127

- Скачать образец заполнения 2-НДФЛ (коды 126, 127)

Какие документы подтвердят детский вычет

Работник должен до конца года (налоговый период по НДФЛ) написать заявление. Форма свободная.

- Скачать образец заявления на детский вычет

Также ему следует принести в бухгалтерию подтверждающие документы. Их список приведен в таблице 2.

Таблица 2. Документы на вычет

Пример расчета вычета на детей

Как посчитать налоговый вычет на троих детей, рассмотрим на практической ситуации.

Пример

На 01.01.2018 оклад рабочего составляет 60 000 руб. Он является отцом троих несовершеннолетних детей. Документы подтверждают его право на детский вычет. Причем бухгалтерия получила эти документы только 01.07.2018.

Начисленный за прошедший период доход:

60 000 руб. × 6 мес. = 360 000 руб.

НДФЛ с дохода:

360 000 руб. × 13% = 46 800 руб.

Месячная сумма детского вычета:

1400 + 1400 + 3000 = 5800 руб.

В июне доход составил более 350 000 руб. Поэтому рабочий утратил право на уменьшение НДФЛ.

Сумма вычета за пять месяцев: 5800 руб. × 5 мес. = 29 000 руб.

На 01.07.2018 было излишне удержано НДФЛ на сумму:

46 800 руб. – ((360 000 руб. – 29 000 руб.) × 13%) = 3770 руб.

Произведен зачет в счет НДФЛ за июль.

Сумма налога к уплате в бюджет за январь – июль:

(420 000 руб. – 29 000 руб.) × 13% – 46 800 руб. = 4030 руб.

Ознакомьтесь с порядком правильного заполнения НДФЛ >>

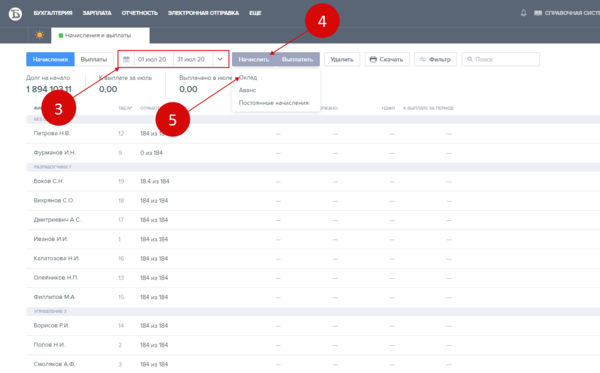

Начисляйте НДФЛ и взносы за 1 минуту в бухгалтерской программе БухСофт

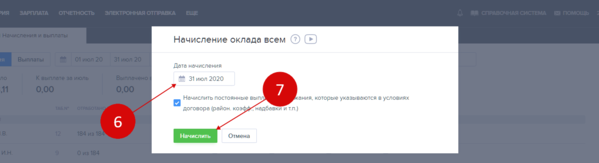

Страховые взносы и НДФЛ начисляются автоматически при начислении зарплаты. Чтобы начислить зарплату всем сотрудникам:

1. Зайдите в раздел «Зарплата»

2. Нажмите на ссылку «Начисления и выплаты»

3. Укажите период

4. Нажмите кнопку «Начислить»

5. Выберите «Оклад»

6. В открывшемся окне укажите дату начисления

7. Нажмите кнопку «Начислить»

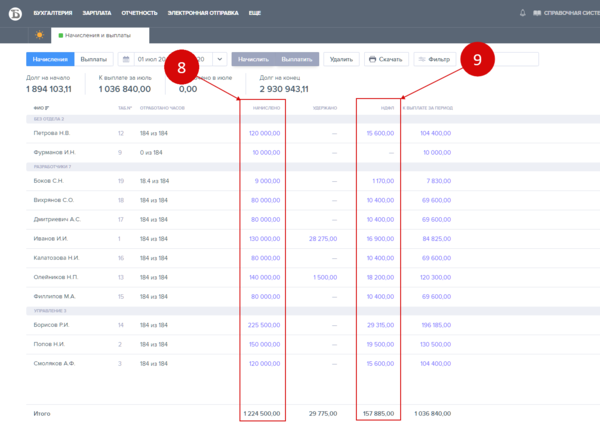

8. После этого в окне начислений в поле «Начислено» появятся данные о начисленной зарплате

9. В поле «НДФЛ» появятся данные о начисленном НДФЛ

Смотрите видеоинструкцию – как начислить НДФЛ и взносы в БухСофт

© Статья подготовлена экспертами бухгалтерской программы “БухСофт”

Источник

Справка по форме 2-НДФЛ – один из наиболее востребованных документов.

Ее составляет и предъявляет в контролирующие органы налоговый агент.

То есть предприниматель или организация, выплатившие подчиненным деньги, иной доход.

В справке по форме 2-НДФЛ указывают сумму доходов и размер денежных средств к отчислению в бюджет.

Порядок заполнения справки по форме 2-НДФЛ, а также Формат представления в электронной форме, утверждены Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

На кого нужно представить справки по форме 2-НДФЛ

Справка

2-НДФЛ

с признаком 1 представляется по каждому физлицу, которому организация выплачивала доходы, кроме тех, кому вы выплачивали только доходы (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ, Письма Минфина от

07.03.2014

№

03-04-06/10185

, ФНС от

02.02.2015

№

БС-4-11/1443@

):

- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

- в виде дивидендов (если организация – АО).

Справку

2-НДФЛ

с признаком 2 надо представить на тех физлиц, с доходов которых организация не смогла полностью удержать исчисленный НДФЛ (п. 5 ст. 226 НК РФ, Разд. II Порядка заполнения справки).

Такая ситуация возможна, например, при вручении физическому лицу, не являющемуся работником организации, неденежного подарка стоимостью больше 4000 руб.

По этим же людям надо сдать и справку 2-НДФЛ с признаком 1 (Письмо ФНС от 30.03.2016 № БС-4-11/5443).

Срок представления справок по форме 2-НДФЛ

Срок представления справок

2-НДФЛ

зависит от того, какая цифра проставлена в поле «Признак».

Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 – не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Таким образом, за 2016 г. надо сдать справки 2-НДФЛ (п. 7 ст. 6.1 НК РФ):

- с признаком 2 – не позднее 01.03.2017 г.;

- с признаком 1 – не позднее 03.04.2017 г. (так как 1 апреля 2017 г. – выходной день).

Кто подписывает справку по форме 2-НДФЛ

Справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Штрафные санкции за несвоевременную сдачу справок по форме 2-НДФЛ

Если не сдать справки

2-НДФЛ

вовремя, то одновременно может быть наложено два штрафа:

- на организацию – в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ);

- на должностное лицо организации – в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Штрафные санкции за недостоверные сведения в справках по форме 2-НДФЛ

Если ИФНС обнаружит, что в справке

2-НДФЛ

содержатся недостоверные сведения, например некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками (п. 1 ст. 126.1 НК РФ, Письма Минфина от

30.06.2016

№

03-04-06/38424

, ФНС от

09.08.2016

№

ГД-4-11/14515

(п. 3), от

19.07.2016

№

БС-4-11/13012

).

Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки

2-НДФЛ

указываются данные об организации.

При этом в поле «Код по ОКТМО» и поле «КПП» указываются (разд. III Порядка заполнения справки):

- если физлицо получало доходы от головного подразделения организации – код ОКТМО и КПП организации;

- если физлицо получало доходы от обособленного подразделения (ОП) организации – код ОКТМО и КПП обособленного подразделения.

Как заполнить раздел 2 справки 2-НДФЛ

В разд. 2 справки указываются данные о физлице, по которому составлена справка.

В поле «Гражданство (код страны)» надо указать код страны, гражданином которой является физлицо. Этот код берется из Общероссийского классификатора стран мира (ОКСМ). Например, по работнику – гражданину РФ надо поставить код 643.

В поле «Код документа, удостоверяющего личность» укажите код этого документа в соответствии со Справочником. Например, паспорту гражданина РФ соответствует код 21.

Как заполнить раздел 5 справки 2-НДФЛ

В разд. 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке

2-НДФЛ

за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

Общие правила заполнения разделов 3 – 5 справки 2-НДФЛ

Если в течение года выплачивались одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку

2-НДФЛ

, заполнив в ней отдельные разд. 3 – 5 для каждой из ставок НДФЛ (Разд. I Порядка заполнения формы

2-НДФЛ

).

При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль (Разд. I Порядка заполнения справки).

Какие коды доходов и вычетов надо указывать в справке 2-НДФЛ

Доходы и вычеты отражаются в справке по кодам, утвержденным Приказом ФНС от

10.09.2015

№

ММВ-7-11

/387@.

Самые распространенные коды доходов:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2010 – вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности;

- 2610 – материальная выгода от экономии на процентах за пользование заемными средствами;

- 2760 – материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами);

- 4800 – доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (Письма ФНС от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127).

Приведен список кодов вычетов с описанием согласно Приложению № 2 к приказу от 10.09.2015 № ММВ-7-11/387@ в редакции Приказа ФНС России от 22.11.2016 № ММВ-7-11/633@.

Самые распространенные коды вычетов:

- 126 – стандартный вычет на первого ребенка родителю (в одинарном размере);

- 127 – стандартный вычет на второго ребенка родителю (в одинарном размере);

- 128 – стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере).

- 311 – имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

- 327 – социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни;

- 403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 – вычет из стоимости подарков (до 4000 руб. в год);

- 503 – вычет из суммы матпомощи (до 4000 руб. в год).

Как заполнить раздел 3 справки 2-НДФЛ

В разд. 3 справки приводятся сведения:

- о полученных физлицом доходах, облагаемых по конкретной ставке налога (13, 15, 30 или 35%);

- о налоговых вычетах, которые применяются к конкретным видам доходов. К ним относятся, в частности, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ (разд. V Порядка заполнения справки). Стандартные, имущественные и социальные вычеты в разд. 3 не показываются.

Суммы доходов отражаются в разд. 3 справки в хронологическом порядке в разбивке по месяцам и кодам доходов. При этом суммы доходов показываются в том месяце, в котором соответствующий доход считается фактически полученным (разд. V Порядка заполнения справки). Например, если зарплату за декабрь 2016 г. работник получил в январе 2017 г., то ее сумму надо отразить в справке за 2016 г. в составе доходов за декабрь (Письмо ФНС от

03.02.2012

№

ЕД-4-3

/1692@). Ведь фактически полученным доход в виде зарплаты считается на последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Напротив тех сумм доходов, в отношении которых применены вычеты, указываются код вычета и его сумма.

Как заполнить раздел 4 справки 2-НДФЛ

В разд. 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физлицу (разд. VI Порядка заполнения справки). Такие вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал от организации доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули (разд. I Порядка заполнения справки).

Как заполнить раздел 5 справки 2-НДФЛ

В разд. 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке

2-НДФЛ

за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (Письма ФНС от

02.03.2015

№

БС-4-11/3283

, от

03.02.2012

№

ЕД-4-3/1692@

).

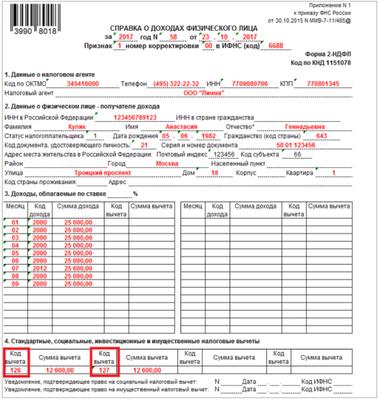

Пример заполнения справки 2-НДФЛ

Работник Организации – налоговый резидент РФ.

Его ежемесячный оклад – 30 000 руб.

В январе сотрудник написал заявление на «детский» вычет на первого ребенка.

С 1 по 28 февраля работник был в отпуске. Отпускные в сумме 28 900 руб. ему выплачены 28.01.2016.

В июле он болел, ему выплачено пособие по больничному в размере 3700 руб.

В сентябре работнику выплачена материальная помощь в размере 5000 руб. В декабре – премия по итогам работы за год в размере 15 500 руб.

НДФЛ со всех доходов работника удержан и перечислен полностью.

Справка о доходах за 2016 г. будет заполнена так.

3. Доходы, облагаемые по ставке 13%

| Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета | Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета |

|---|---|---|---|---|---|---|---|---|---|

| 01 | 2000 | 30 000,00 | |||||||

| 01 | 2012 | 28 900,00 | |||||||

| 03 | 2000 | 30 000,00 | |||||||

| 03 | 2000 | 30 000,00 | |||||||

| 04 | 2000 | 30 000,00 | |||||||

| 05 | 2000 | 30 000,00 | |||||||

| 06 | 2000 | 30 000,00 | |||||||

| 07 | 2000 | 26 100,00 | |||||||

| 07 | 2300 | 3700,00 | |||||||

| 08 | 2000 | 30 000,00 | |||||||

| 09 | 2000 | 30 000,00 | |||||||

| 09 | 2760 | 5 000,00 | 503 | 4000 | |||||

| 10 | 2000 | 30 000,00 | |||||||

| 11 | 2000 | 30 000,00 | |||||||

| 12 | 2000 | 45 500,00 |

4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

| Код вычета | Сумма вычета | Код вычета | Сумма вычета | Код вычета | Сумма вычета | Код вычета | Сумма вычета |

|---|---|---|---|---|---|---|---|

| 126 | 12 600 |

Уведомление, подтверждающее право

на социальный налоговый вычет:

№ ____ Дата __.__.____ Код ИФНС ___

Уведомление, подтверждающее право

на имущественный налоговый вычет:

№ ____ Дата __.__.____ Код ИФНС ___

5. Общие суммы дохода и налога

| Общая сумма дохода | 379 200 | Сумма налога удержанная | 47 138 |

| Налоговая база | 362 600 | Сумма налога перечисленная | 47 138 |

| Сумма налога исчисленная | 47 138 | Сумма налога, излишне удержанная налоговым агентом | |

| Сумма фиксированных авансовых платежей | Сумма налога, не удержанная налоговым агентом |

Источник