Код вычета на 1 ребенка в 2017 году в справке 2 ндфл

При расчете налога на доходы физических лиц существует немало вычетов. Они бывают стандартные, имущественные социальные и иные. При заполнении формы 2-НДФЛ необходимо прописывать каждый из этих вычетов. Сегодня рассмотрим вычеты на ребенка и то, как они должны быть отражены в справке за 2017 год.

Кто имеет право на вычет

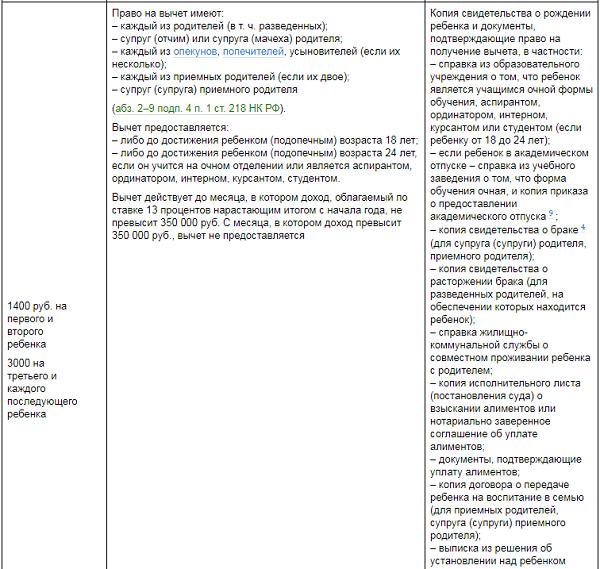

Наиболее распространенный тип вычета – стандартный вычет на ребенка. Право на него имеет каждый сотрудник, у которого есть ребенок в возрасте до 18 лет. Либо до 24 лет, но при условии, что он обучается на очном отделении учебного заведения.

На вычет имеют право работники, которые по отношению к ребенку являются:

- родными или приемными родителями, а также их супругами;

- усыновителями;

- попечителями;

- опекунами.

Коды вычетов

Для всех вычетов, которые отражаются в форме 2-НДФЛ, существуют специальные коды. Они введены для того, чтобы можно было легко понять, за что именно дается тот или иной вычет.

Для вычета на первого ребенка применяется код 126. Он действует с конца 2016 года и заменил собой код 114. Изменения внесены приказом ФНС от 22.11.2016 № ММВ-7-11/633@. Была заменена вся группа кодов 114-125. Им на смену пришли коды 126-149.

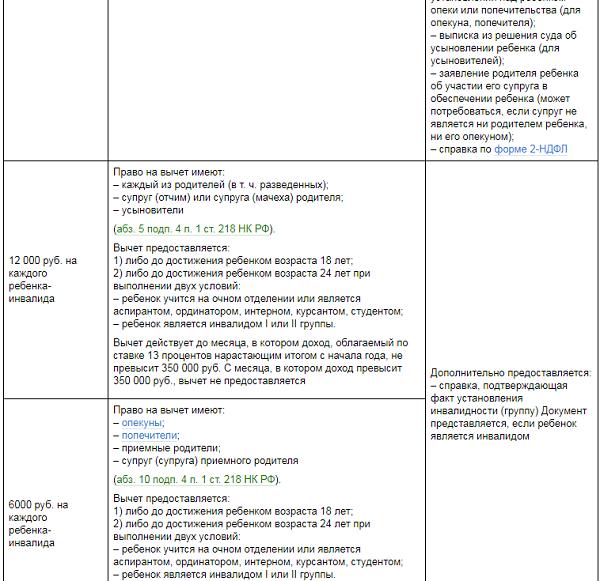

Количество кодов возросло, поскольку вычеты дифференцировали. По действующей раньше системе всем полагались равные вычеты, вне зависимости от того, является ли работник родителем ребенка, опекуном, попечителем и так далее. Теперь же все немного иначе. Например, если речь о вычете на ребенка-инвалида, то по новым правилам он предоставляется:

- в сумме 12000 рублей – родителям (их супругам), усыновителям;

- в сумме 6000 рублей – приемным родителям (их супругам), опекунам и попечителям.

По той же причине старый код 114 был разделен на 2:

- Код 126 – для вычета в размере 1400 рублей в месяц на первого ребенка для родителей (их супругов) и усыновителей.

- Код 133 – для вычета в размере 1400 рублей в месяц на первого ребенка для попечителей, опекунов и приемных родителей (их супругов).

Отражение в справке 2-НДФЛ

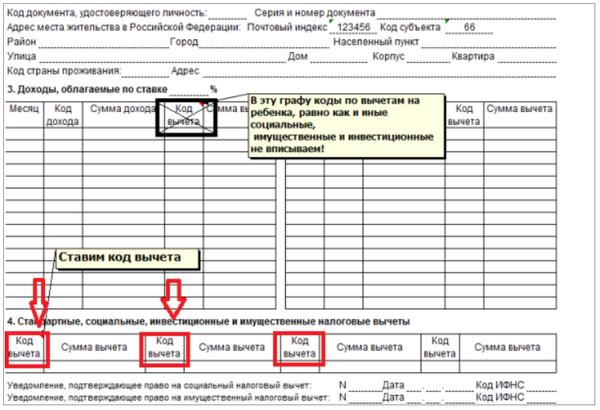

Стандартные вычеты, которые предоставляются работнику, указываются в разделе 4 справки 2-НДФЛ.

Важно! В разделе 3 также предусмотрены поля для кодов вычетов. Однако они предназначены лишь для профессиональных вычетов. Поэтому вычеты на детей в разделе 3 отражать не следует.

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4

Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

Обратите внимание! В справке 2-НДФЛ сумма предоставленных вычетов указывается отдельно по каждому коду. Например, если у работника двое детей, то ему положен вычет в размере 1400 рублей на каждого из них. Однако сложить вычеты и указать одной суммой нельзя, поскольку у каждого из них собственный код (см. таблицу ниже).

Таблица. Группа стандартных кодов вычетов на детей для формы 2-НДФЛ

| Расшифровка кода | Сумма вычета (в рублях) | В каких случаях полагается и кому | Старый код, действовавший до 26.12.2016 |

| 126 | 1400 | На первого ребенка:

| 114 |

| 130 | 1400 | На первого ребенка:

| |

| 127 | На второго ребенка:

| 115 | |

| 131 | На второго ребенка:

| ||

| 128 | На третьего ребенка:

| 116 | |

| 132 | На третьего ребенка:

| ||

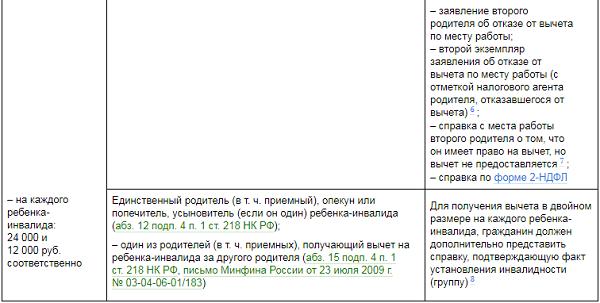

| 129 | 12 000 | На ребенка-инвалида:

| 117 |

| 133 | 6000 | На ребенка-инвалида:

| |

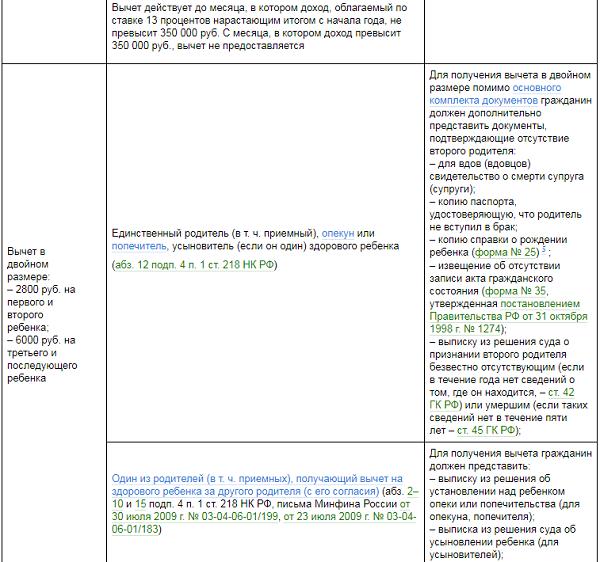

| 134 | 2800 | Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 118 |

| 135 | 2800 | Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю | |

| 136 | 2800 | Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 119 |

| 137 | 2800 | Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю | |

| 138 | 6000 | Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 120 |

| 139 | 6000 | Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю | |

| 140 | 24 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя | 121 |

| 141 | 12 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю | |

| 142 | 2800 | Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя | 122 |

| 143 | 2800 | Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя | |

| 144 | 2800 | Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя | 123 |

| 145 | 2800 | Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя | |

| 146 | 6000 | Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя | 124 |

| 147 | 6000 | Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя | |

| 148 | 24 000 | Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя | 125 |

| 149 | 12 000 | Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя |

Источник

Стандартный вычет на ребенка в 2017 г. предоставляется его родителям на основании поданного заявления. Код стандартного вычета на ребенка необходимо проставить в справке 2-НДФЛ при сдаче налоговой отчетности по налогу на доходы физических лиц в ФНС. В нашей статье разберемся, какие бывают стандартные вычеты и какие коды им соответствуют.

Для чего необходимы стандартные налоговые вычеты

Стандартный вычет дает возможность уменьшить доход на определенную сумму для того, чтобы в меньшем размере удержать налог на доходы. Это право закреплено в ст. 218 НК РФ. Работник самостоятельно решает, воспользоваться ему этим правом на стандартные вычеты или нет. Он сам обязан предоставить в бухгалтерию документы на стандартные вычеты на детей в 2017 году и написать заявление, чтобы работодатель – налоговый агент правильно начислил и удержал подоходный налог с учетом стандартных вычетов. Эта обязанность лежит на налогоплательщике – физическом лице, а не на бухгалтере, и работнику следует самому решать, хочет ли он воспользоваться стандартным вычетом или нет.

Лимит для стандартного вычета на детей в 2017 г. следующий – 350 000 рублей. Если доход, рассчитанный нарастающим итогом с начала года, превысил этот предел для стандартного вычета на детей в 2017 г., тогда с этого месяца право на использование вычета теряется.

Коды вычетов на детей в 2017 году

Работодатель представляет в налоговую инспекцию справки 2 НДФЛ – вычет на ребенка в 2017 г. указывается отдельной строкой, на каждого работника.

Подробнее об этом документе см. статью «Справка 2-НДФЛ 2015-2016: как выглядит и для чего нужна?».

До 2016 года это надо было делать 1 раз в год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. С 1 января 2016 года такая отчетность – ежеквартальная, для нее согласно п. 2 ст. 230 НК РФ в редакции ФЗ от 02.05.2015 № 113-ФЗ предусмотрена новая форма 6 НДФЛ – вычеты на ребенка в 2017 г. отражаются в стр. 030 разд. 1.

Для заполнения справки применяют утвержденные коды доходов и коды стандартных вычетов на детей в 2017 г. В рассматриваемой ситуации это коды налогового стандартного вычета на детей 2017 г. (они приведены в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@):

Кому предоставлен стандартный вычет | Сумма стандартного вычета, руб. | Коды стандартного вычета в 2017 г. |

Родителю, супругу родителя, усыновителю: | ||

на 1 ребенка; на 2-го ребенка; на 3-го и следующего ребенка; на ребенка-инвалида до 18 лет и, если он учится очно, с 18 до 24 лет, с I или II группой инвалидности | 1 400 1 400 3 000 12 000 | 126 127 128 129 |

Опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя: | ||

на 1 ребенка; на 2-го ребенка; на 3-го и следующего ребенка; на ребенка-инвалида до 18 лет и, если он учится очно, с 18 до 24 лет, с I или II группой инвалидности | 1 400 1 400 3 000 6 000 | 130 131 132 133 |

В двойном размере единственному родителю, усыновителю: | ||

на 1 ребенка; на 2-го ребенка; на 3-го и следующего ребенка; на ребенка-инвалида до 18 лет и, если он учится очно, с 18 до 24 лет, с I или II группой инвалидности | 2 800 2 800 6 000 24 000 | 134 136 138 140 |

В двойном размере единственному опекуну, попечителю, приемному родителю: | ||

на 1 ребенка; на 2-го ребенка; на 3-го и следующего ребенка; на ребенка-инвалида до 18 лет и, если он учится очно, с 18 до 24 лет, с I или II группой инвалидности | 2 800 2 800 6 000 12 000 | 135 137 139 141 |

Родителю, когда 2-й родитель отказался от вычета: | ||

на 1 ребенка; на 2-го ребенка; на 3-го и следующего ребенка; на ребенка-инвалида до 18 лет и, если он учится очно, с 18 до 24 лет, с I или II группой инвалидности | 2 800 2 800 6 000 24 000 | 142 144 146 148 |

Приемному родителю, когда 2-й родитель отказался от вычета: | ||

на 1 ребенка; на 2-го ребенка; на 3-го и следующего ребенка; на ребенка-инвалида до 18 лет и, если он учится очно, с 18 до 24 лет, с I или II группой инвалидности | 2 800 2 800 6 000 12 000 | 143 145 147 149 |

Рассмотрим особенности предоставления стандартного вычета работнику на примере.

Как предоставить вычет на детей

Организация приняла Гукова Н. Н. на работу с апреля 2017 года. Для предоставления стандартного вычета на детей Гуков написал соответствующее заявление и приложил копии свидетельств о рождении 3 детей, а также копию справки об установлении инвалидности одному из них. 1-й ребенок (в возрасте 19 лет) окончил школу и пока нигде не учится, 2-му 14 лет, а 3-й ребенок, которому 8 лет, – инвалид. Гуков представил справку с предыдущего места работы о полученном доходе, который составил 180 000 руб. На новом месте работы ему установлен оклад в размере 60 000 руб.

В этом случае вычет на 1-го ребенка Гуков не получит, однако этот ребенок будет учитываться в очередности рождения детей.

Гукову будет предоставлен стандартный вычет в размере 16 400 руб.: 1 400 руб. – на 2-го ребенка, 3 000 руб. – на 3-го ребенка и еще 12 000 руб. на 3-го ребенка, так как он инвалид.

Об особенностях предоставления стандартных вычетов в подобной ситуации см. статью «ВС РФ: вычет на ребенка-инвалида не поглощает обычный “детский” вычет, а дополняет его».

В июне сумма начисленного дохода с начала года составит 360 000 руб. (180 000 + 60 000 х 3 мес.), и вычет в этом месяце предоставлен уже не будет. Подп. 4 п. 1 ст. 218 НК РФ устанавливает предельный доход, при котором возможно применить стандартный вычет на детей, в сумме 350 000 руб. Таким образом, за год работник сэкономит 16 400 х 5 мес. х 13% = 10 660 руб. Это сумма, которую удержали бы, если бы работник не обратился за стандартным вычетом.

Иногда бывает, что детский стандартный вычет возвращает налоговая инспекция. Это возможно, если работник не предъявил бухгалтеру необходимые документы и по прошествии календарного года вычеты на детей ему предоставлены не были. Тогда ему следует самостоятельно обратиться в налоговую инспекцию, и на основании налоговой декларации и подтверждающих документов можно будет вернуть переплаченный налог. Подать заявление в налоговую инспекцию на возврат налога можно в течение 3 лет с даты его уплаты (п. 7 ст. 78 НК РФ).

В заключение рекомендуем бухгалтеру сразу собирать все необходимые документы для подтверждения стандартного вычета на детей. Тем более что каждый год новое заявление работнику писать не нужно, за исключением случаев, когда меняются обстоятельства получения данного стандартного вычета.

Источник

Коды детских налоговых вычетов 126, 127 и другие действуют недавно. Рассмотрим порядок оформления справки 2-НДФЛ с применением этих кодов.

Налоговый вычет на детей – самый распространенный на практике. Он представляет собой своеобразную льготу для физического лица в виде фиксированной суммы, уменьшающей налоговую базу человека по НДФЛ.

Право на вычет установлено статьей 218 Налогового кодекса. Льготой могут воспользоваться родители, их супруги, а также опекуны, приемные родители попечители, усыновители. Но при этом указанные лица должно являться налоговыми резидентами. То есть время нахождения их на территории РФ в течение 12 идущих подряд месяцев должно быть от 183 календарных дней и более. Причем оно не прерывается при отъезде лица на учебу, лечение на срок меньше 6 месяцев, а также на работу на морских нефтяных месторождениях. Кроме того, резидентами всегда являются российские военнослужащие, исполняющие воинский долг за границей, и чиновники в иностранной рабочей командировке.

Работодатель перечисленных выше лиц является их налоговым агентом. В его обязанности входит удержание и перечисление НДФЛ с доходов. Соответственно, он представляет в налоговые и отчетность: справки 2-НДФЛ и расчет 6-НДФЛ.

Правильно заполнить сведения о доходах и отчитаться по ним в налоговую в 2021 году вам помогут следующие документы. Скачивайте бесплатно:

Если работники заявляют детские налоговые вычеты, то в форме 2-НДФЛ указывают коды 126, 127 и другие. Рассмотрим их подробнее.

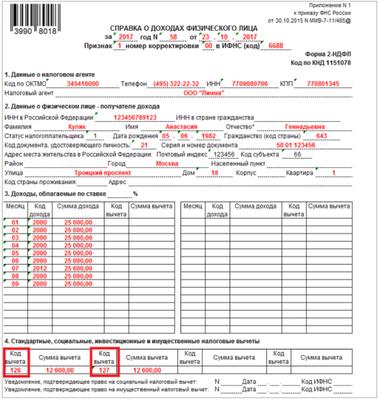

126 код вычета по НДФЛ

Код 126 в 2 НДФЛ указывают при использовании налогового вычета на первого ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета при этом составляет 1400 рублей.

126 код вычета действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 114.

Заполняйте 2-НДФЛ в программе БухСофт. Она автоматически подготовит справки и электронную форму с учетом последних изменений и требований законодательства. Справку можно составить в электронном виде и вывести на печать. Перед отправкой в налоговую документ тестируется всеми проверочными алгоритмами ФНС.

Заполнить 2-НДФЛ в программе БухСофт ⟶

Код вычета 127

Вычет по коду 127 в справке 2-НДФЛ положен на второго ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма льготы также составляет 1400 рублей.

127 код действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 115.

Код вычета 128

Код 128 в справке 2-НДФЛ указывают по третьему ребенку, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма уменьшения НДФЛ также составляет 3000 рублей.

128 код действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 116.

Код вычета 129

Код 129 в справке 2-НДФЛ указывают по детям-инвалидам второй и третьей группы, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета составляет 12 000 рублей.

129 код действует с 26 декабря 2016 года. ФНС утвердила его приказом № ММВ-7-11/633@ от 22.11.2016 года. Ранее следовало применять код 117.

Ознакомьтесь со статьей о том, как правильно оформить налоговый вычет на ребенка.

Гость, только до 11 июня

VIP-доступ к БухСофт по цене эконом!

Оставьте заявку, мы оплатим 7 500 рублей за Вас!

Другие новые коды вычета на детей

Изменениям подверглись все коды налогового вычета. Дело в том, что для ранее для разных категорий родителей были установлены разные суммы уменьшения НДФЛ. Поэтому ФНС разграничила категории получателей. Так, для родителей и усыновителей предусмотрены коды со 126 по 129. Для приемных родителей, опекунов и попечителей со 130 по 133.

Приводим изменения в таблице 1.

Таблица 1. Старые и новые коды налогового вычета

| Новый код вычета | Старый код вычета | Кому и когда положен вычет | Размер вычета |

| 126 | 114 | Родителю (в том числе разведенному), его супругу и усыновителю на 1-го ребенка | 1400 |

| 127 | 115 | Родителю (в том числе разведенному), его супругу и усыновителю на 2-го ребенка | |

| 128 | 116 | Родителю (в том числе разведенному), его супругу и усыновителю на 3-го ребенка | |

| 129 | 117 | Родителю (в том числе разведенному), его супругу и усыновителю на ребенка, являющегося инвалидом | 12 000 |

| 130 | 114 | Приемному родителю, попечителю, опекуну на 1-го ребенка | 1400 |

| 131 | 115 | Приемному родителю, попечителю, опекуну на 2-го ребенка | |

| 132 | 116 | Приемному родителю, попечителю, опекуну на 3-го ребенка | |

| 133 | 117 | Приемному родителю, попечителю, опекуну на ребенка, являющегося инвалидом | 6000 |

| 134 | 118 | Единственному родителю, его супругу и усыновителю на 1-го ребенка | 2800 |

| 135 | Единственному приемному родителю, попечителю, опекуну на 1-го ребенка | ||

| 136 | 119 | Единственному родителю, его супругу и усыновителю на 2-го ребенка | |

| 137 | Единственному приемному родителю, попечителю, опекуну на 2-го ребенка | ||

| 138 | 120 | Единственному родителю, его супругу и усыновителю на 3-го ребенка | 6000 |

| 139 | Единственному приемному родителю, попечителю, опекуну на 3-го ребенка | ||

| 140 | 121 | Родителю (в том числе разведенному), его супругу и усыновителю на ребенка, являющегося инвалидом первой и второй группы | 24 000 |

| 141 | Приемному родителю, попечителю, опекуну на ребенка, являющегося инвалидом первой и второй группы | 12 000 | |

| 142 | 122 | 1-му родителю на 1-го ребенка при отказе 2-го родителя | 2800 |

| 143 | 1-му приемному родителю на 1-го ребенка при отказе 2-го родителя | ||

| 144 | 123 | 1-му родителю на 2-го ребенка при отказе 2-го родителя | |

| 145 | 1-му приемному родителю на 2-го ребенка при отказе 2-го родителя | ||

| 146 | 124 | 1-му родителю на 3-го ребенка при отказе 2-го родителя | 6000 |

| 147 | 1-му приемному родителю на 3-го ребенка при отказе 2-го родителя | ||

| 148 | 125 | 1-му родителю на ребенка-инвалида при отказе 2-го родителя | 24 000 |

| 149 | 1-му приемному родителю на 3-го ребенка при отказе 2-го родителя | 12 000 |

- Скачать расшифровку кодов доходов на 2018 год

- Скачать Приказ ФНС от 24.12.2017 № ММВ-7-11/820@

Образцы заполнения справки 2-НДФЛ

Код детского вычета обязательно укажите в Справке о доходах физического лица. При этом учитывайте, что вычеты нужно ставить в 4-м разделе 2-НДФЛ. Раздел 3 не заполняйте. Общую сумму вписывайте отдельно по каждому коду. Если работник имеет право на несколько детских вычетов, укажите коды по каждому из них.

Ниже приведены образцы правильного использования кодов.

Где указать код вычета

Образец 2-НДФЛ с кодами 126 и 127

- Скачать образец заполнения 2-НДФЛ (коды 126, 127)

Какие документы подтвердят детский вычет

Работник должен до конца года (налоговый период по НДФЛ) написать заявление. Форма свободная.

- Скачать образец заявления на детский вычет

Также ему следует принести в бухгалтерию подтверждающие документы. Их список приведен в таблице 2.

Таблица 2. Документы на вычет

Пример расчета вычета на детей

Как посчитать налоговый вычет на троих детей, рассмотрим на практической ситуации.

Пример

На 01.01.2018 оклад рабочего составляет 60 000 руб. Он является отцом троих несовершеннолетних детей. Документы подтверждают его право на детский вычет. Причем бухгалтерия получила эти документы только 01.07.2018.

Начисленный за прошедший период доход:

60 000 руб. × 6 мес. = 360 000 руб.

НДФЛ с дохода:

360 000 руб. × 13% = 46 800 руб.

Месячная сумма детского вычета:

1400 + 1400 + 3000 = 5800 руб.

В июне доход составил более 350 000 руб. Поэтому рабочий утратил право на уменьшение НДФЛ.

Сумма вычета за пять месяцев: 5800 руб. × 5 мес. = 29 000 руб.

На 01.07.2018 было излишне удержано НДФЛ на сумму:

46 800 руб. – ((360 000 руб. – 29 000 руб.) × 13%) = 3770 руб.

Произведен зачет в счет НДФЛ за июль.

Сумма налога к уплате в бюджет за январь – июль:

(420 000 руб. – 29 000 руб.) × 13% – 46 800 руб. = 4030 руб.

Ознакомьтесь с порядком правильного заполнения НДФЛ >>

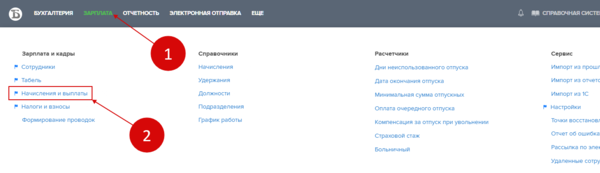

Начисляйте НДФЛ и взносы за 1 минуту в бухгалтерской программе БухСофт

Страховые взносы и НДФЛ начисляются автоматически при начислении зарплаты. Чтобы начислить зарплату всем сотрудникам:

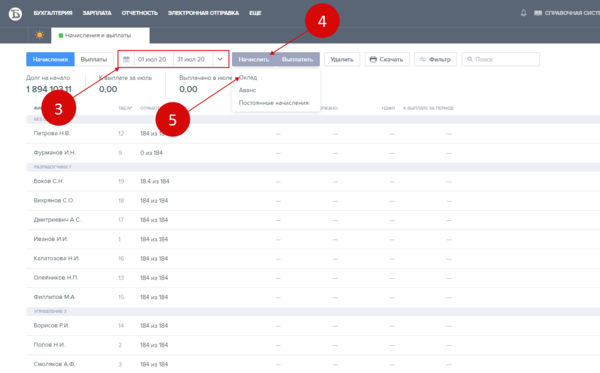

1. Зайдите в раздел «Зарплата»

2. Нажмите на ссылку «Начисления и выплаты»

3. Укажите период

4. Нажмите кнопку «Начислить»

5. Выберите «Оклад»

6. В открывшемся окне укажите дату начисления

7. Нажмите кнопку «Начислить»

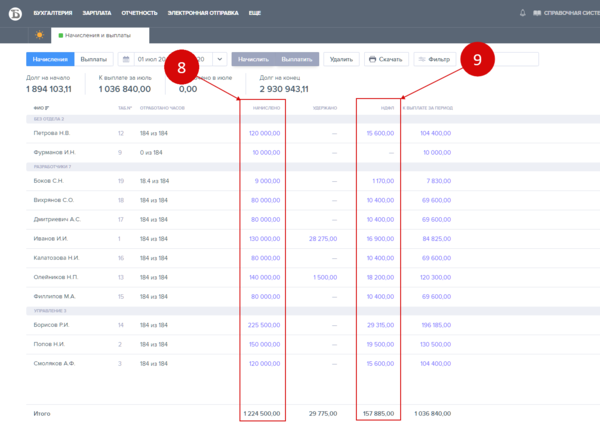

8. После этого в окне начислений в поле «Начислено» появятся данные о начисленной зарплате

9. В поле «НДФЛ» появятся данные о начисленном НДФЛ

Смотрите видеоинструкцию – как начислить НДФЛ и взносы в БухСофт

© Статья подготовлена экспертами бухгалтерской программы “БухСофт”

Источник